Alles Wichtige zum Thema E-Rechnungen

Inhaltsübersicht:

- Was sind die gesetzlichen Grundlagen zur E-Rechnung?

- Welche Rechnungen sind von der E-Pflicht betroffen?

- Wichtige Termine aus der E-Rechnungsverordnung

- Wie ist eine elektronische Rechnung definiert?

- Was ist XRechnung?

- Was ist eine Leitweg-ID?

- Wie müssen E-Rechnungen bei öffentlichen Auftraggebern eingereicht werden?

- Was ist PEPPOL?

- Was ist ZUGFeRD?

- Was sind Factur-X und Chorus Pro?

- Was sind FatturaPA und SDI?

Warum überhaupt elektronische Rechnungen? Der Verstand sagt: Weil es wegen der Ressourcenschonung und aus Kostengründen sinnvoller ist, elektronische Daten statt Papier zu versenden. Und weil digitale Daten schneller und genauer (fehlerfreier) und überhaupt automatisiert verarbeitet werden können.

Um dem Verstand auf die Sprünge zu helfen (freiwillig tut der Mensch nicht immer das, was sinnvoll ist), gibt es dazu mehrere gesetzliche Grundlagen, sprich: Verpflichtungen mit Rahmenbedingungen (wer, was, wann, wie) und technischen Standards.

XRechnung, PEPPOL, ZUGFeRD, E-Rechnungsverordnung – es tauchen eine ganze Reihe von Begriffen auf. Diese werden wir im Blog erklären und damit Wissen für alle Interessierten aufbauen. Den ganzen Blogartikel gibt es am Ende auch als Whitepaper im PDF-Format.

Mehr zum Thema: »E-Rechnungspflicht? Die Zukunft der E-Rechnung in Deutschland«

Was sind die gesetzlichen Grundlagen zur E-Rechnung?

Die EU-Kommission hat in der Richtlinie 2014/55/EU das europäische Normierungs-Komitee CEN damit beauftragt, eine europaweit gültige Norm für die elektronische Rechnungsstellung bei öffentlichen Aufträgen zu erarbeiten. Das Ergebnis ist die EN-16931.

Die EU-Mitglieder sind dazu verpflichtet, diese Richtlinie in nationales Recht umzusetzen. Das ist in Deutschland die E-Rechnungsverordnung (ERechV).

Die E-Rechnungsverordnung definiert beispielsweise:

Welche Rechnungen sind von der E-Pflicht betroffen?

Rechnungen, mit denen öffentliche Aufträge abgerechnet werden. Ausnahmen:

Betroffen ist also nur der Business-to-Government-Bereich (B2G). Im Business-to-Business-Bereich (B2B) gelten diese Pflichten nicht.

Auftraggeber von Bund und Ländern müssen E‑Rechnungen entgegennehmen. Lieferanten müssen ihre Rechnungen elektronisch übermitteln. Hierbei gibt es verschiedene Termine bzw. Fristen und Detailregelungen.

Wichtige Termine aus der E-Rechnungsverordnung

27.11.2018: Oberste Bundesbehörden sowie Verfassungsorgane des Bundes müssen E‑Rechnungen empfangen und verarbeiten können.

27.11.2019: Alle anderen Bundeseinrichtungen müssen E‑Rechnungen empfangen und verarbeiten können.

18.4.2020: Landeseinrichtungen und kommunale Einrichtungen müssen E‑Rechnungen empfangen und verarbeiten können. Ob und ab welcher Höhe seitens der Rechnungssteller eine Pflicht zur E-Rechnung besteht, können die Länder individuell regeln.

27.11.2020: Rechnungssteller müssen an alle Bundesbehörden E‑Rechnungen einreichen.

Wie ist eine elektronische Rechnung definiert?

In Deutschland ist die elektronische Rechnung durch den Standard XRechnung definiert (§ 4 Abs. 1 ERechV). Dieser Standard ist konform zur EN-16931. Bloße Bilddateien (Scans) oder einfache PDF-Dokumente genügen den Anforderungen nicht.

Was ist XRechnung?

XRechnung ist ein Standard auf XML-Basis, in welchem definiert ist, wie eine elektronische Rechnung an öffentliche Auftraggeber in Deutschland aufgebaut sein muss. Vereinfacht: welche Angaben enthalten sein und wie diese strukturiert sein müssen.

Der Standard XRechnung wurde am 18. Dezember 2018 in der Version 1.2.0 von der Koordinierungsstelle für IT-Standards (KoSIT) veröffentlicht.

Spezifikation der XRechnung, herausgegeben von der Koordinierungsstelle für IT-Standards: https://www.xoev.de/sixcms/media.php/13/XRechnung-v1-2-1.pdf

Was ist eine Leitweg-ID?

Die Leitweg-Identifikationsnummer (Leitweg-ID) ist die eindeutige elektronische Adresse eines Rechnungsempfängers. Die Leitweg-ID wird für die Adressierung von Bundes- und Landesbehörden gebraucht und daher von diesen vergeben.

Die Leitweg-ID besteht aus einer Grobadressierung, einer Feinadressierung und einer Prüfziffer. Grobadressierung und Prüfziffer sind Pflichtbestandteile, die Feinadressierung optional. Die Leitweg-ID kann minimal 5 Stellen und maximal 46 Stellen lang sein. Eine Leitweg-ID kann z. B. so aussehen:

Zur Grobadressierung: Die Stellen 1 und 2 enthalten die Kennzahl des Bundeslandes, die Stelle 3 den Regierungsbezirk, die Stellen 4 und 5 den Landkreis. Ab Stelle 6 kann der Gemeindeverband bzw. die Gemeindekennzahl in 3, 4 oder 7 Stellen dargestellt werden.

Die Feinadressierung ist nicht näher geregelt. Bund und Länder werden dafür sicher ein eigenes System entwerfen. Im Prinzip könnte man über die Leitweg-ID bis hin zum einzelnen Sachbearbeiter adressieren.

Im Standard XRechnung ist das Feld BT-10 (Buyer Reference) für die Leitweg-ID vorgesehen.

Die Leitweg-ID kann auch zur Übermittlung einer elektronischen Rechnung über PEPPOL verwendet werden (dort heißt sie PEPPOL-ID).

Weiterführende Informationen zur Leitweg-ID:

Leitweg-ID-Format-Spezifikation Version 2.0.0 Fassung vom 23.05.2019, herausgegeben von der Koordinierungsstelle für IT-Standards: https://www.xoev.de/sixcms/media.php/13/Leitweg-ID-Formatspezifikation-v2.0.0-final.pdf

Wie müssen E-Rechnungen bei öffentlichen Auftraggebern eingereicht werden?

Rechnungen an den Bund:Für die Übermittlung von elektronischen Rechnungen haben Rechnungssteller und Rechnungssender ein Verwaltungsportal des Bundes zu nutzen (§4 Absatz 3 ERechV). Das ist die Zentrale Rechnungseingangsplattform des Bundes (ZRE).

Webseite des ZRE: https://xrechnung.bund.de

Folgende Übertragungswege bzw. -kanäle sind möglich:

Rechnungen an Bundesländer: Die Länder können sich an das ZRE anschließen oder eigene Lösungen (Portale, Dienste) anbieten. Hier sind noch etliche Rechtsverordnungen im Entwurf oder in Abstimmung.

Stand der E-Rechnung in den Bundesländern (Verband E-Rechnung).

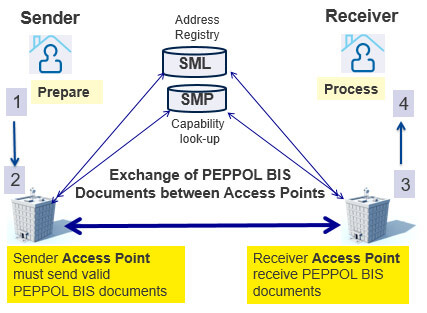

Was ist PEPPOL?

PEPPOL steht für Pan-European Public Procurement OnLine und ist ein EU-Projekt zur Standardisierung grenzüberschreitender öffentlicher Vergabeverfahren. PEPPOL umfasst Spezifikationen für Ausschreibungs- und Beschaffungsverfahren sowie ein technisches Netzwerk mit eigenen Access Points zur sicheren Datenübertragung zwischen den angeschlossenen Teilnehmern.

Der Deutsche IT-Planungsrat verpflichtet Bund und Länder, bis zum 22. April 2020 mindestens PEPPOL anzubieten, wenn sie einen Webservice zur Einlieferung von elektronischen Rechnungen zur Verfügung stellen.

PEPPOL basiert auf dem 4-Corner-Modell (siehe Grafik). Der Sender (1) sendet seine Dokumente an seinen Access Point (2). Der Access Point leitet die Daten an den Access Point des Empfängers (3) weiter, von dort holt der Empfänger (4) die Dokumente ab.

Zwei Dienste organisieren die technische Kommunikation:

Der Service Metadata Publisher (SMP) ist eine Art Verzeichnis für die Adressen und Fähigkeiten der Teilnehmer, z. B. Zustelladresse und Business Interoperability Specifications (BIS; die unterstützten Nachrichten und Prozesse).

Der Service Metadata Locator (SML) verwaltet die Adressen des SMP und ist so eine Art DNS-System für den SMP. Der SML weiß, welchem Teilnehmer welcher SMP zugeordnet ist. Die Adressierung zwischen den PEPPOL-Teilnehmern (Participants) geschieht über Sender-ID und Receiver-ID. Für Unternehmen in Deutschland ist dafür die Umsatzsteuer-Identifikationsnummer (USt-IdNr.) vorgesehen, für öffentliche Auftraggeber die Leitweg-ID.

Der IT-Planungsrat spricht von gegenwärtig 90.000 Teilnehmern, die über 146 zertifizierte Access Points in 16 europäischen Ländern sowie in Kanada und den USA ihre PEPPOL-BIS-Rechnungen empfangen können.

Offizielle Webseite: http://peppol.eu

Was ist ZUGFeRD?

ZUGFeRD ist ein Standard für elektronische Rechnungen und so etwas wie die ältere Schwester der XRechnung. ZUGFeRD ist ein sogenanntes hybrides Format (PDF/A-3). Es besteht aus einem menschenlesbaren, sichtbaren PDF-Teil, und in diesen ist ein maschinenlesbarer XML-Teil eingebettet. Das ZUGFeRD-Format gibt es in zwei Versionen (1 und 2) und mehreren Profilen. Die Profile unterscheiden sich durch den Umfang der enthaltenen Daten.

Interessant ist ZUGFeRD 2.0, das in Frankreich übrigens Factur-X heißt, aufgrund Paragraph 4 Absatz 1 der E-Rechnungsverordnung: Über den grundsätzlichen Standard XRechnung hinaus kann auch ein anderer Datenaustauschstandard verwendet werden, wenn er den Anforderungen der EN für die elektronische Rechnungsstellung entspricht.

Das ZUGFeRD 2.0 Profil »EN 16931« ist identisch mit der XRechnung. Dieses Profil könnte also für den Versand von Rechnungen an die öffentliche Verwaltung genutzt werden.

Aber: Die Nutzungsbedingungen der Zentralen Rechnungseingangsplattform ZRE sagen in Punkt 8. a. ii (bzgl. anderer Rechnungsformate als Standard XRechnung) wörtlich: Ferner ist es erforderlich, dass die elektronische Rechnung in Form eines reinen maschinenlesbaren XML-Datensatzes, d.h. ohne PDF-Trägerformat, übermittelt wird. Also doch kein ZUGFeRD für elektronische B2G-Rechnungen? Die Antwort ist ein klares Jein, denn an gleicher Stelle heißt es: Andere Rechnungsdatenmodelle als der Standard XRechnung, die der europäischen Norm EN-16931 und der E-Rech-VO des Bundes entsprechen, werden ebenfalls angenommen, sofern das ITZBund die technische Umsetzbarkeit dieser Rechnungsformate erfolgreich geprüft hat und für diese Rechnungsdatenmodelle eine finale Anwendungsspezifikation zur Verfügung steht.

Die Spezifikation von ZUGFeRD 2.0 wurde am 11. März 2019 veröffentlicht, die von Version 2.01 am 15. Oktober 2019. Somit liegt der Ball jetzt bei den Formatprüfern vom ITZBund. Eine diesbezügliche Anfrage von uns wartet noch auf Antwort; sie wird umgehend nachgereicht.

Auf Länderebene ist man entspannter: So akzeptiert beispielsweise die Stadt Hamburg Rechnungen sowohl als E-Mail mit PDF, ZUGFeRD ab Version 1.0 als auch (seit April 2019) XRechnung. Henning Mahncke und Andre Wirkus von der Finanzbehörde Hamburg stellen klar: Der ZRE möchte alle Formate anbieten, um den Kunden den Umstieg zu erleichtern.

Allgemein sehr lesenswert: Stand der E-Rechnung in den Bundesländern (zusammengestellt vom Verband Elektronische Rechnung). Runterscrollen bis zur Deutschlandkarte.

Forum elektronische Rechnung Deutschland: https://www.ferd-net.de/zugferd/definition/index.html

ZUGFeRD 2.01 Spezifikationen: https://www.ferd-net.de/zugferd/zugferd-2.0.1?changelang=3

Unterschiede XRechnung und ZUGFeRD hier nachlesen!

Was sind Factur-X und Chorus Pro?

Factur-X ist das französische ZUGFeRD 2.0, also ein Standard für elektronische Rechnungen. Factur-X ist ein hybrides Format (PDF/A-3) und besteht aus einem menschenlesbaren, sichtbaren PDF-Teil, und in diesen ist ein maschinenlesbarer XML-Teil eingebettet. Das Profil »EN 16931« ist identisch mit der XRechnung.

In Frankreich müssen Unternehmen ihren Rechnungsversand an Behörden (B2G) über die Plattform Chorus Pro abwickeln. In den ersten drei Stufen – jeweils zum Jahreswechsel 2017, 2018 und 2019 – betraf dies große, mittlere und kleine Unternehmen. Ab Januar 2020 müssen auch die kleinsten Unternehmen Chorus Pro nutzen, wenn sie Rechnungen an öffentliche Auftraggeber ausstellen. Chorus Pro nimmt Rechnungen per direkter Dateneingabe im Webinterface oder als Upload von PDF- oder XML-Dateien entgegen.

Was sind FatturaPA und SDI?

FatturaPA – wer viel Zeit zum Aussprechen hat: Fatturazione Elettronica verso la Pubblica Amministrazione, dt. elektronische Rechnung an die öffentliche Verwaltung – ist ein XML-Format für elektronische Rechnungen in Italien. Im Süden Europas gehen die Pflichten zur E-Rechnung noch deutlich weiter als in Deutschland: Hier sind seit 2019 mehr oder weniger alle Unternehmen verpflichtet, E-Rechnungen zu verschicken – nicht nur B2G, sondern auch B2B. Das betrifft italienische Unternehmen übrigens genauso wie in Italien registrierte Dienstleister und Zulieferer, also auch italienische Niederlassungen deutscher Unternehmen.

Der Rechnungsversand muss über ein Sistema di Interscambio (SDI, Datenaustauschsystem) erfolgen. Die Rechnungsdaten können manuell über ein Webformular eingegeben werden oder als digital signierte FatturaPA-XML-Datei übertragen werden, entweder als Anlage zu einer zertifizierten E-Mail (PEC), per Web-Upload, per FTP oder direkt aus dem ERP-System über einen Webdienst. Offizielle Webseite http://www.fatturapa.gov.it

Sollten Sie weitere Aspekte zu diesem Thema näher interessieren, schreiben Sie uns! Wir sind immer offen für Themenvorschläge.